Etude des flux de bois

Où sont vendus les sciages produits en Rhône-Alpes et quelle est la part de bois régional dans les approvisionnements des entreprises de seconde transformation, c'est pour répondre à son objectif de développement de lactivité de la filière forêt-bois, que le réseau interprofessionnel rhônalpin s'est posé ces questions. Dans le cadre de lobservatoire de la filière forêt-bois de Rhône-Alpes et sur la base de lexpérimentation menée par Inter Forêt-Bois 42, FIBRA et les interprofessions départementales ont mené une enquête en 2008 sur les flux suivants :

- flux amont (entrant) et aval (sortant) des entreprises de première transformation : scieries

- flux amont et aval des entreprises de seconde transformation : emballage, ameublement, construction

- flux amont (entrant) et aval (sortant) des entreprises de première transformation : scieries

- flux amont et aval des entreprises de seconde transformation : emballage, ameublement, construction

crédit photo : Fibra

Les flux en 1ère transformation

Ce secteur est porté par 320 entreprises de scierie pour un approvisionnement total en bois ronds évalué à 2 274 000 m3. Le Sapin et lEpicéa représentent 71 % de ce volume. Lapprovisionnement des scieries est évidemment local : 82% du volume vient de la région. La production de sciages représente un volume de 1 175 000 m3 et se répartit inégalement entre le bois de charpente (60%), le bois demballage (31%), et bois de menuiserie (5%). 48 % des sciages sont vendus en région, soit plutôt en circuit court, et 16 % à lexport (Europe et Maghreb).

Les flux en 2nde transformation

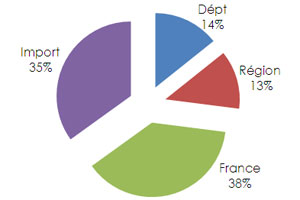

Les entreprises de 2nde transformation se répartissent entre lemballage Bois (100 entreprises, 1 400 salariés), lameublement (600 entreprises, 7 000 salariés) et la construction (menuiserie, charpente, ossature bois : 3 350 entreprises, plus de 19 000 salariés). Lapprovisionnement total en bois massifs (sciages ou bois massifs reconstitués) représente 1 220 000 m3 en provenance pour seulement 27% de Rhône-Alpes. Limportation représente plus du tiers.

Si on ne considère que les bois massifs à destination de la construction, le taux dimportation monte à 48%. Limport de sciages en Rhône-Alpes représente 102,1 millions deuros. La provenance principale est lAllemagne pour 20%, suivi de la Finlande : 17% et de la Suède : 9%.

Les ventes de produits bois issus de la 2nde transformation se font aux trois-quarts sur la région, dont une majorité dans le département même, du fait des activités liées à la construction, essentiellement locales.

Analyse

Les bois de Rhône-Alpes ont une place minoritaire dans les approvisionnements de la 2ème transformation :

- la ressource locale est relativement inadaptée aux utilisations en menuiserie et ameublement, dont les produits ont des exigences de qualité sévères.

- Sur les autres secteurs de charpente et demballage où les scieries de Rhône-Alpes présentent une offre quantitative, il existe aussi un décalage entre les produits proposés et les exigences des industriels et du négoce, dû principalement à un manque de compétitivité en termes de qualité et de prix. Les scieries sont donc tournées en partie vers des marchés hors Rhône-Alpes avec des exigences de qualité moindres. Cette analyse est bien entendu globale et ne doit pas faire oublier que plusieurs scieries ont progressé dans la qualité de leur offre et/ou quelles continuent à offrir des services de réactivité et de proximité qui sont reconnus par leurs clients rhônalpins. Ces derniers sont toujours utilisateurs de bois locaux et plusieurs en sont vraiment satisfaits.

Dun autre côté, il est clair que les bois régionaux ont perdu des parts de marché, car insuffisamment qualifiés, sachant que dans tous les secteurs de la seconde transformation, les attentes qualité augmentent régulièrement. Dans leur majorité, les entreprises de seconde transformation aimeraient trouver sur place les produits adaptés et attendent de nouvelles améliorations de loffre locale.

Ces données ne font que renforcer le caractère stratégique des actions déjà engagées par FIBRA et son réseau dinterprofessions départementales ainsi que les autres acteurs de la filière, susceptibles de favoriser :

- la qualification des produits de première transformation

- la consolidation de la filière régionale.

Les ventes de produits bois issus de la 2nde transformation se font aux trois-quarts sur la région, dont une majorité dans le département même, du fait des activités liées à la construction, essentiellement locales.

Analyse

Les bois de Rhône-Alpes ont une place minoritaire dans les approvisionnements de la 2ème transformation :

- la ressource locale est relativement inadaptée aux utilisations en menuiserie et ameublement, dont les produits ont des exigences de qualité sévères.

- Sur les autres secteurs de charpente et demballage où les scieries de Rhône-Alpes présentent une offre quantitative, il existe aussi un décalage entre les produits proposés et les exigences des industriels et du négoce, dû principalement à un manque de compétitivité en termes de qualité et de prix. Les scieries sont donc tournées en partie vers des marchés hors Rhône-Alpes avec des exigences de qualité moindres. Cette analyse est bien entendu globale et ne doit pas faire oublier que plusieurs scieries ont progressé dans la qualité de leur offre et/ou quelles continuent à offrir des services de réactivité et de proximité qui sont reconnus par leurs clients rhônalpins. Ces derniers sont toujours utilisateurs de bois locaux et plusieurs en sont vraiment satisfaits.

Dun autre côté, il est clair que les bois régionaux ont perdu des parts de marché, car insuffisamment qualifiés, sachant que dans tous les secteurs de la seconde transformation, les attentes qualité augmentent régulièrement. Dans leur majorité, les entreprises de seconde transformation aimeraient trouver sur place les produits adaptés et attendent de nouvelles améliorations de loffre locale.

Ces données ne font que renforcer le caractère stratégique des actions déjà engagées par FIBRA et son réseau dinterprofessions départementales ainsi que les autres acteurs de la filière, susceptibles de favoriser :

- la qualification des produits de première transformation

- la consolidation de la filière régionale.

(21/04/2011)

Cmp Bois est le site professionnel d'information de tous les usages du bois en France.

Vous disposez d'un droit d'accès, de modification et de suppression des données qui vous concernent en vous adressant à :

Frustel Éditions - 12 chemin Renaudin - F-92260 Fontenay aux Roses

Vous disposez d'un droit d'accès, de modification et de suppression des données qui vous concernent en vous adressant à :

Frustel Éditions - 12 chemin Renaudin - F-92260 Fontenay aux Roses